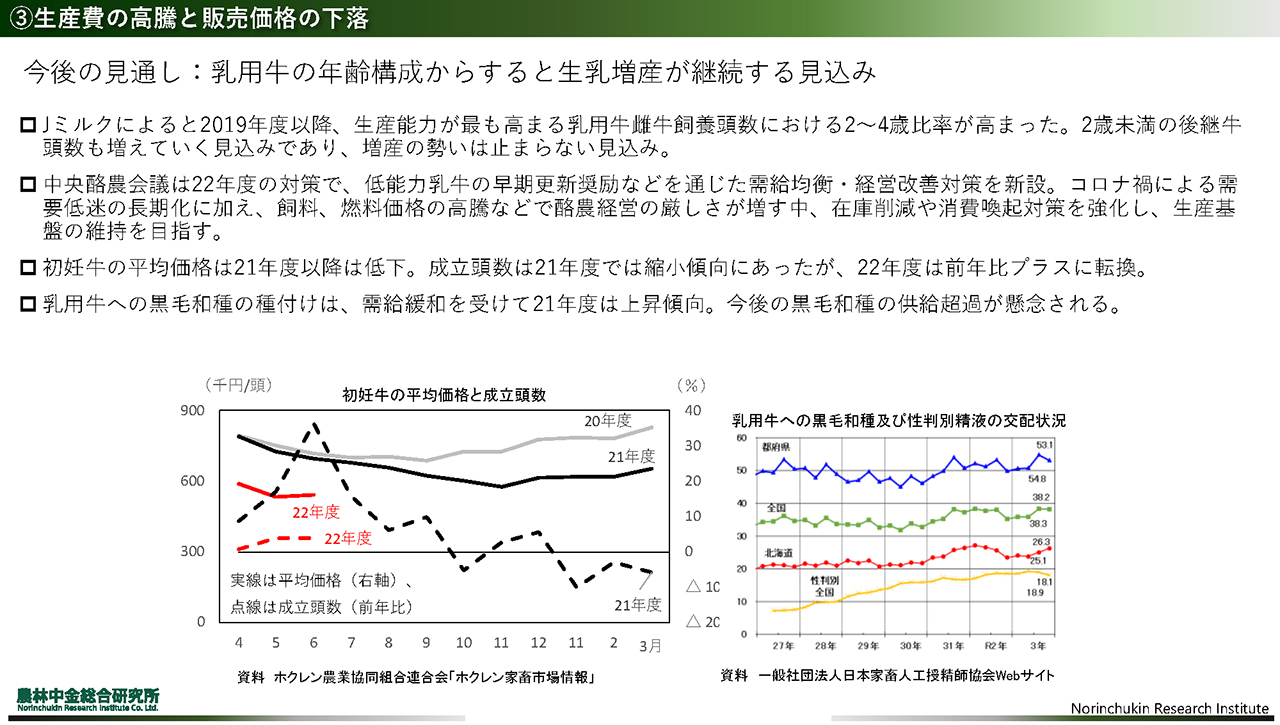

乳用牛の年齢構成からすると生乳増産が継続する見込み

こうした状況は今後どのくらい続くのでしょうか。乳用牛からの和牛生産や、性判別精液というのは雌子牛しか産まれない精液の交配状況を右図は示しています。酪農経営では現在の経営環境が厳しくなっており、和牛生産を重視するようになっているといえます。とはいえ、和牛も需要過多で価格が下がっております。従って、需給は今後一層緩み、価格が下落する恐れがあります。

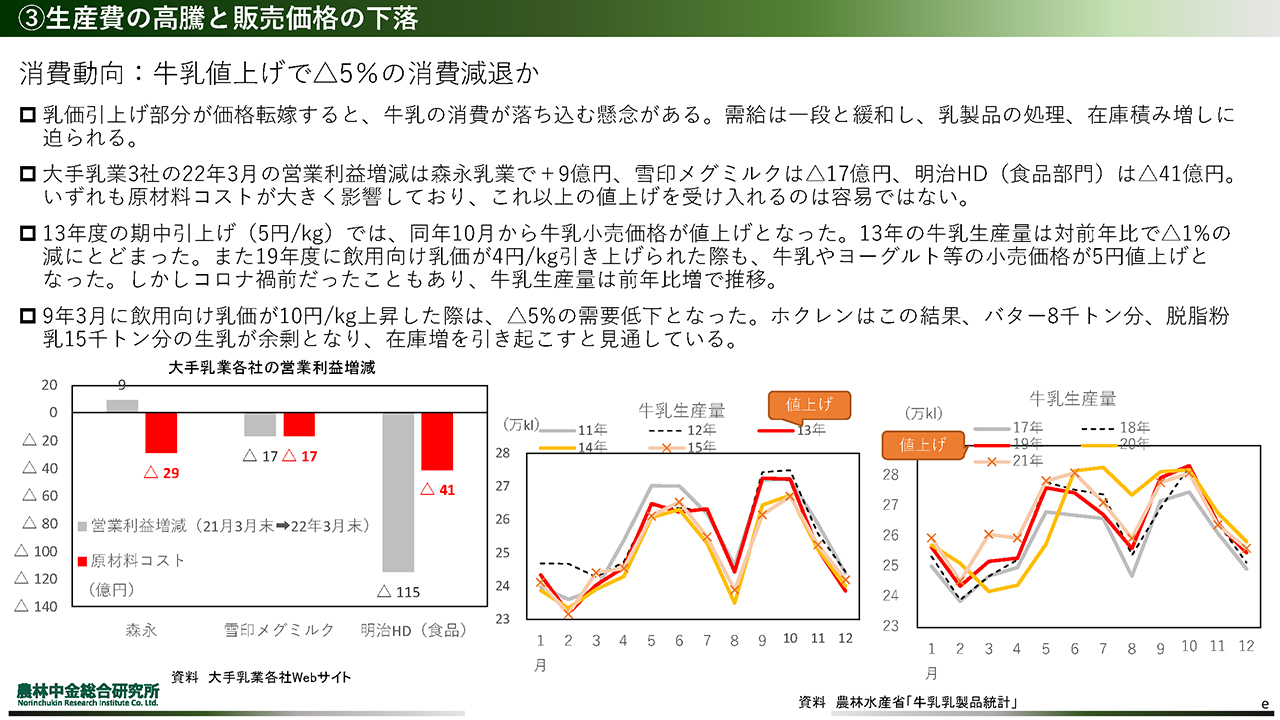

牛乳値上げでマイナス5%の消費減退か

酪農経営の苦境に対し、乳業が影響緩和するようなサポートがどこまでできるのでしょうか。左側の図は2022年3月末の大手乳業各社の営業利益増減で、まだ乳価引上げの前ですが、赤の原材料コストがマイナスに影響していることがわかります。乳価値上げを受け入れるのも難しい状況です。

2019年に乳価が値上げされているのですが、そのときの牛乳の生産量の動向を見てみました。その当時は、小売価格も値上げとなりましたが、牛乳生産量は減少していません。

しかし2009年の3月に飲用向けが今回みたいに10円上がったときは、牛乳の生産量は5%減少しています。生乳が余剰になると、バターや脱脂粉乳の在庫が増える恐れがあります。

もちろん、コロナ禍で消費行動が変わっていますので、今後どうなるかというのが見通せないことが最も難しい点かなと思います。

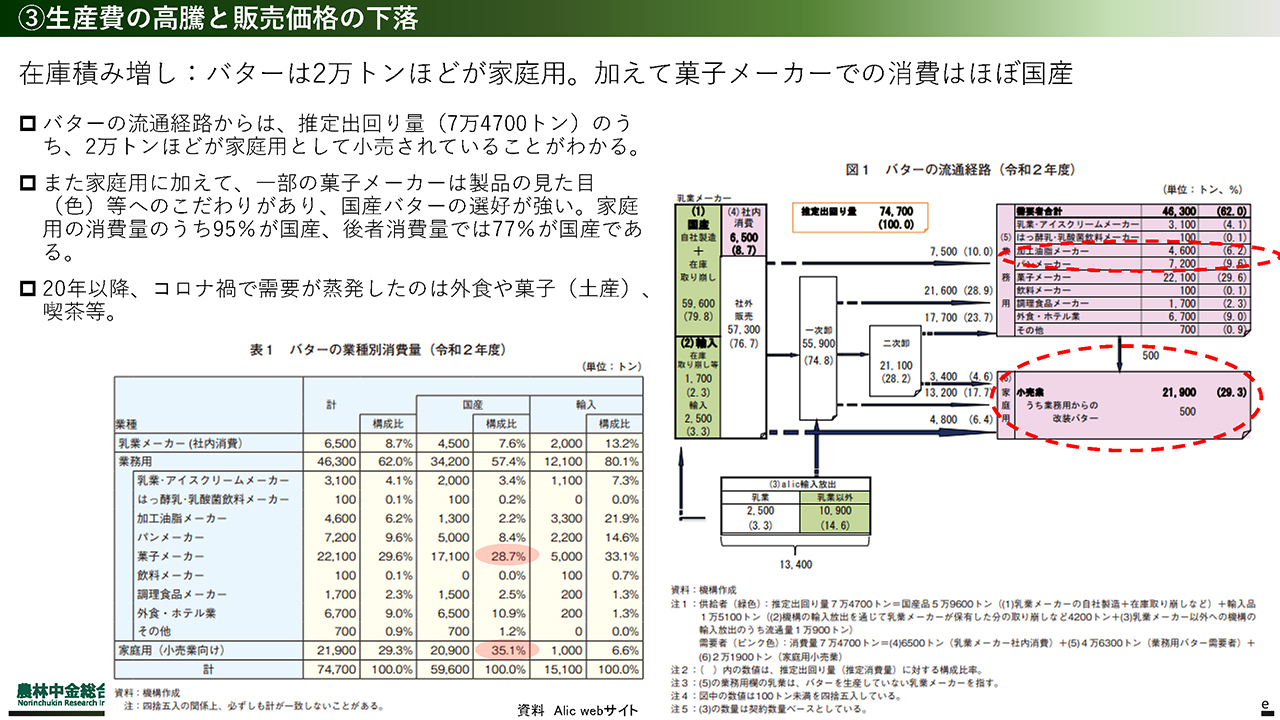

バターの在庫、積み増しの懸念

バターの在庫が増えるとどうなるのかは、国産品が多く使われる菓子メーカー、街のケーキ屋さん、また家庭で影響があるのかなと思います。コロナ禍で需要減少に見舞われたのは、外食産業やお土産用のお菓子、喫茶と思われます。コロナ禍で需要が減っている所で在庫圧が高まる部門への注視が必要と思います。

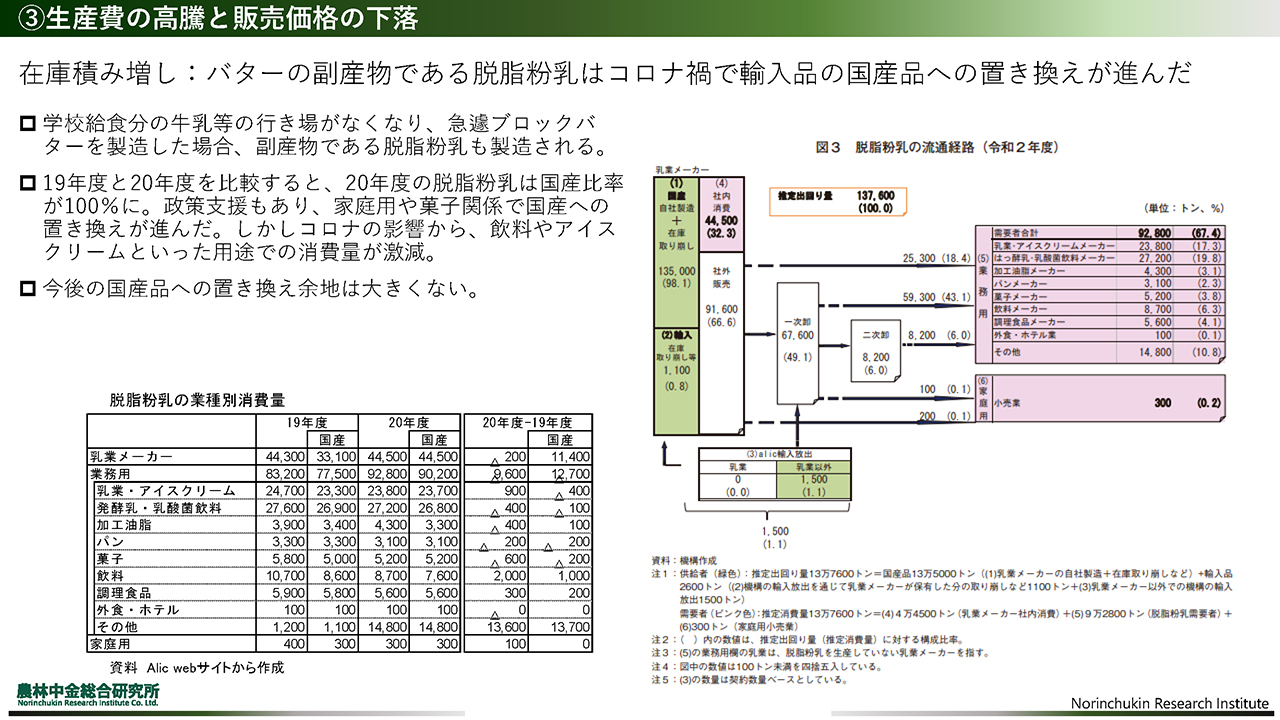

バターの副産物である脱脂粉乳は国産品への置き換えが進んだ

脱脂粉乳関連の調査では、2019年度と2020年度を比べると国産に置き換わっている部分が大きいように思います。2019年度は全体と国産の間には1万トン程の差があります。2020年度はほとんど国産ですね。コロナ対策で脱脂粉乳はかなり国産品に置き換えられているので、今後また積み上がった場合の置き換え余地はないのではと思われます。

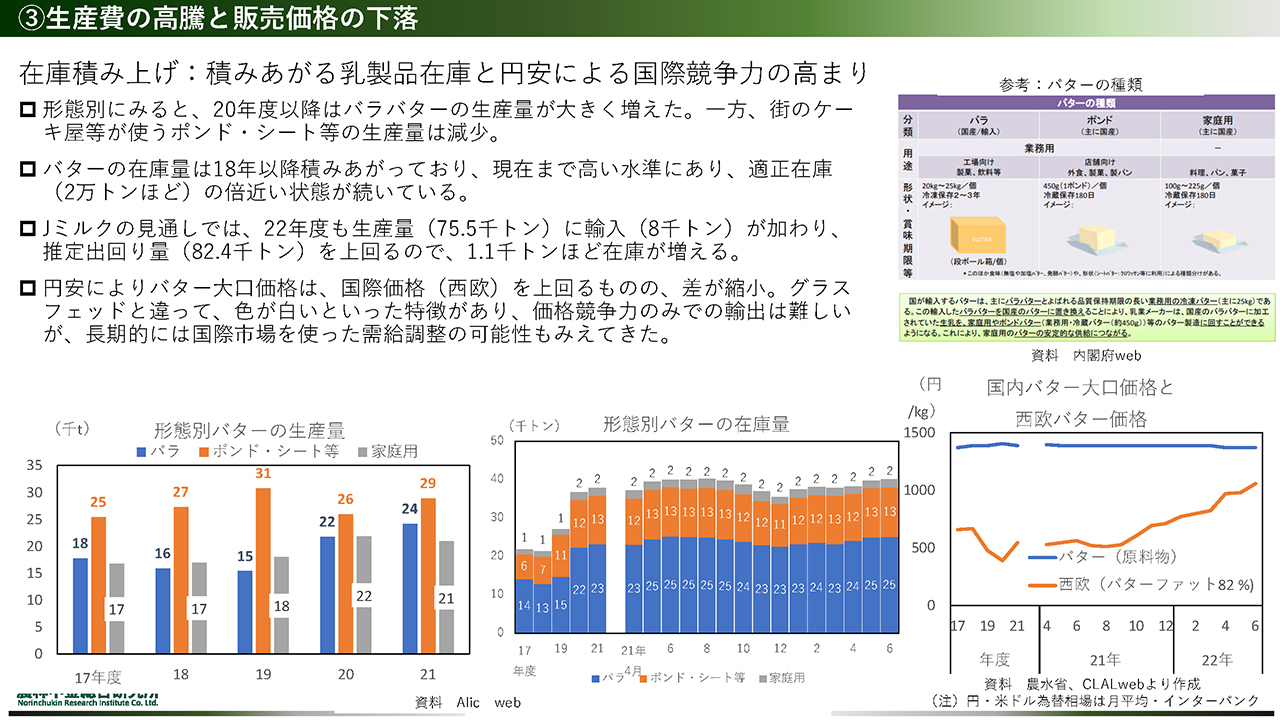

積みあがる乳製品在庫と円安による国際競争力の高まり

バターでの在庫積み上がりの状況を参考に見ていただければと思います。図表にある通り、形態別でみると20年度以降はバラバターの生産量が増えていて、その在庫量も高い水準にあります。

価格をみると、国内のバター大口価格はほぼ一定水準です。一方、西欧のバター価格は上昇しており、内外価格差が小さくなっています。もちろん、日本のバターは白いといった色の違い等、単純に比較は難しいのですが、注目される動向かと思います。

国際比較を通じてみた日本の酪農乳業の課題

ここからは日本の酪農乳業の課題を提示します。

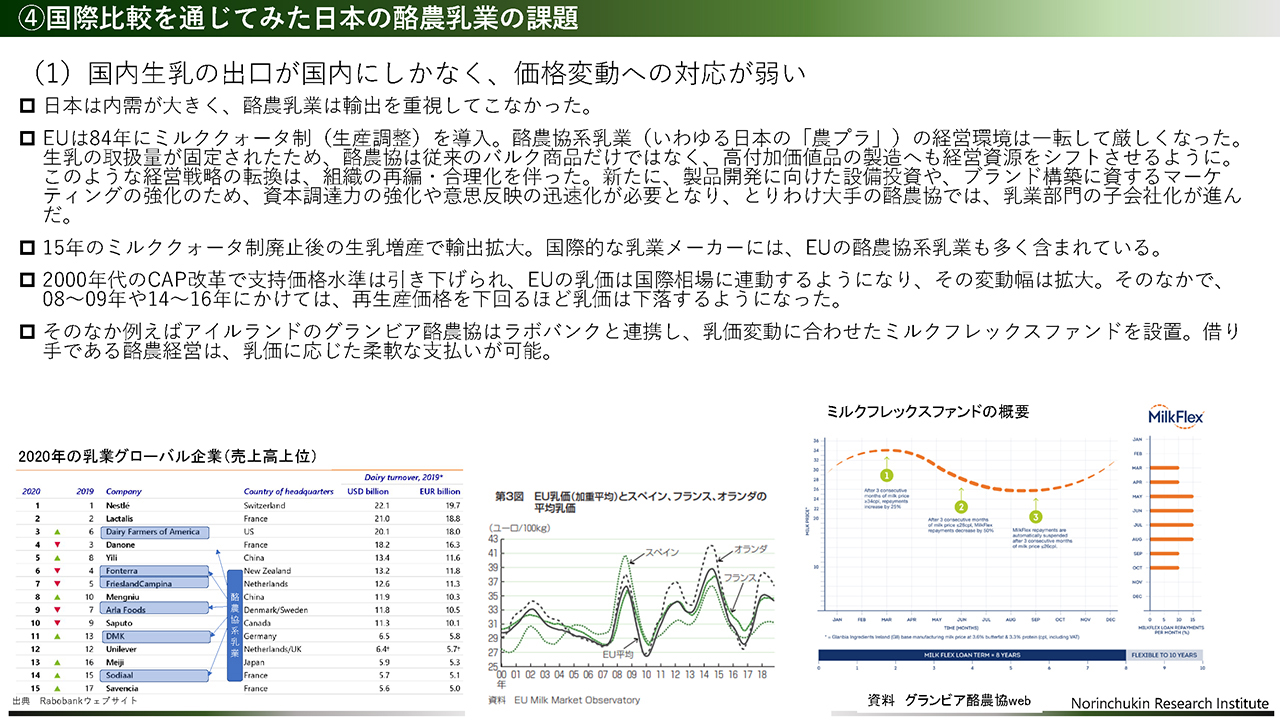

国内生乳の出口が国内にしかなく、価格変動への対応が弱い

まず、日本の輸出の少なさです。内需は大きく、人口が少ないニュージーランド等のように輸出戦略は不要で、国内での安定供給を重視しながらやってきたと思います。しかし足元で供給超過が著しく、長期的な人口減少に見舞われるのは明らかなので、余剰分を輸出するといった需給調整対策も考えていく可能性が出てきているのではないでしょうか。

左の表は、オランダの金融機関ラボバンクが毎年公表する上位20位のグローバルな大手乳業です。EUからは酪農協系の乳業会社が何社かランクインしています。EUが生乳の生産調整を課していた時代、取扱量の上限がある乳業各社は付加価値追及に迫られました。研究開発やマーケティング等、かなり強化しています。

同時にEUは価格支持も廃止し輸出を強化しましたので、乳価もこんなに変動するようになっています。これは酪農家さんにはとても困りますが、そのなかで例えば「ミルクフレックスファンド」という融資の仕組みが立ち上がったりしています。この仕組みでは、乳価下落の際は返済額を減らしたり、と融通してくれるようです。

EUの制度を学ぶのではなく、民間企業で酪農家を支える事業を育成し、産業全体を保護するような方向で進まないといけないように考えています。もちろん所得を支える直接市払いがEUにはあるわけですが、ミルクフレックスファンドのような仕組みが発展しているということは、直接支払いが十分ではないということと思います。乳価変動に合わせ、それを支えるビジネスの育成が求められるのかなと。

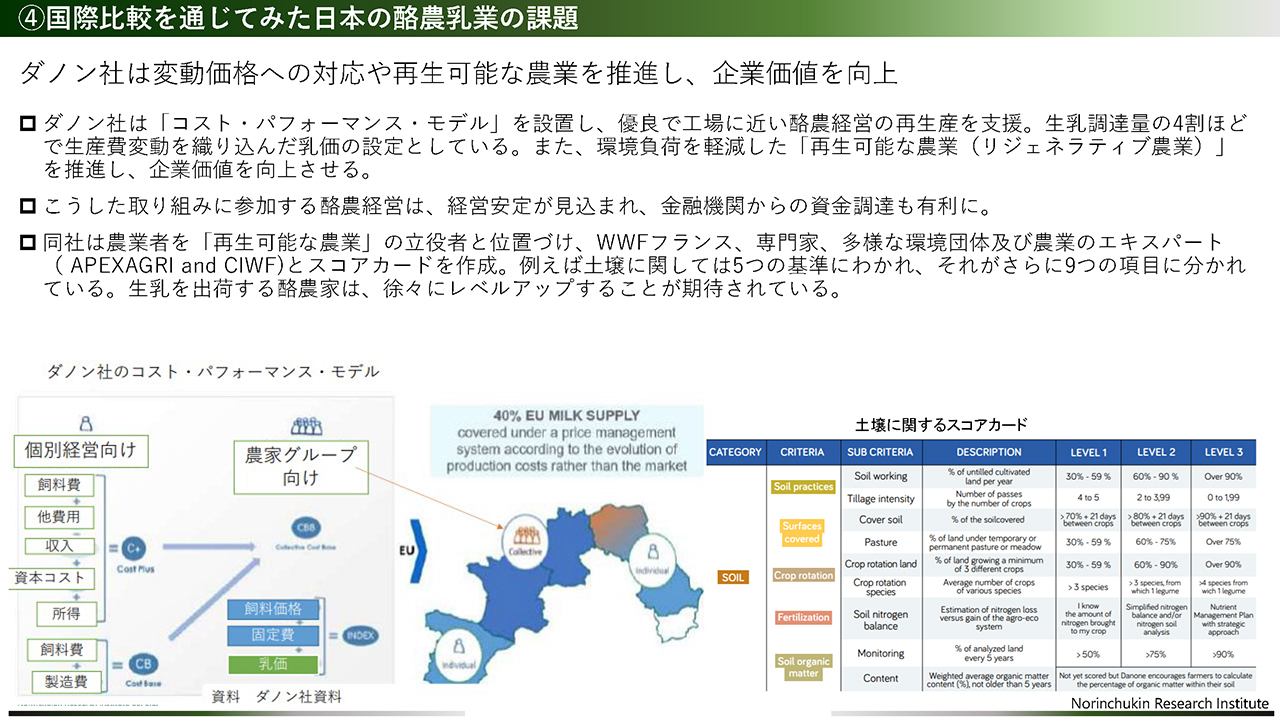

ダノン社は変動価格への対応や再生可能な農業を推進し、企業価値を向上

つぎはダノン社の取り組みで、経済合理性を追求する民間企業ですから工場に近く、規模が大きい牧場に対応しているものですが、個別経営の酪農家の飼料費まで織り込んで乳価を決めるとか、土壌に対してグリーンなやり方をしている人たちに対してだけ有利な乳価を支払ったりしています。民間企業がある程度自由に差別化戦略を進めるため、酪農家を巻き込んだ仕組みをつくるようになっています。

SDGsへの配慮が企業の資金調達に影響する

こうした企業の行動には、機関投資家が企業の評価でアニマルウェルフェアなど、飼養方法までチェックするようになってきているからです。右の図はBBFAWと呼ばれるもので、Tier 1が評価の高いグループです。赤丸は日本の企業で、評価が残念ながら低い状態です。

このほか畜産にはFAIRRというイニシアチブも影響します。日本の企業は、環境・社会面で国際的に劣後している状態です。

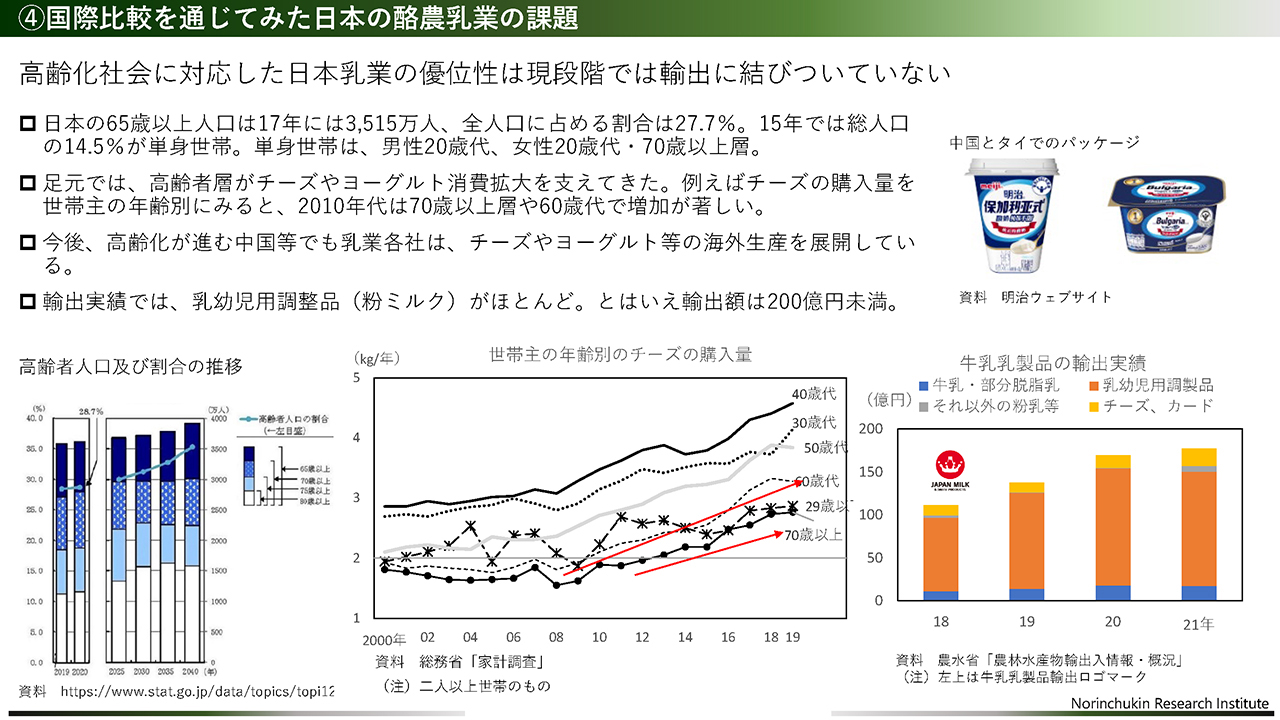

高齢化社会に対応した日本乳業の優位性が輸出に結びついていない

ただしこれは単に海外から画一的に評価された場合であって、日本の乳業各社は人口高齢化の中でこれだけチーズの消費を増やしてきました。また機能性ヨーグルト等、高齢者向け製品で強みがあります。今は主に粉ミルクである輸出実績ですが、こうした日本企業の強みが発揮できればと期待しています。

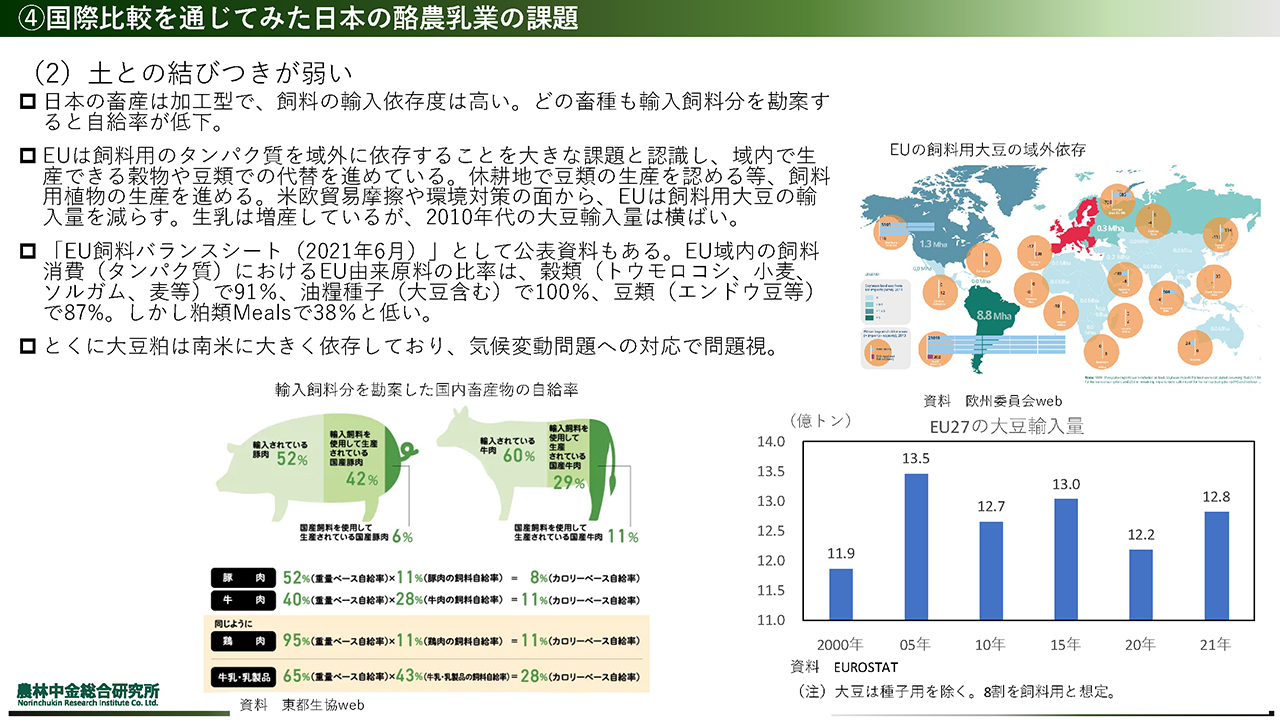

土との結びつきが弱い

2点目の課題は餌の輸入依存と思っています。EUは生乳の生産調整をやめ、大豆の輸入量を増産となった2015年以降も減らしました。生乳の増産は、大豆以外の穀類、小麦、油糧種子だったり、エンドウ豆などで支えていこうとしています。EU域内での飼料自給率を高めるとブラジルのアマゾンを保全できるので、気候変動対策にもなると理解されています。

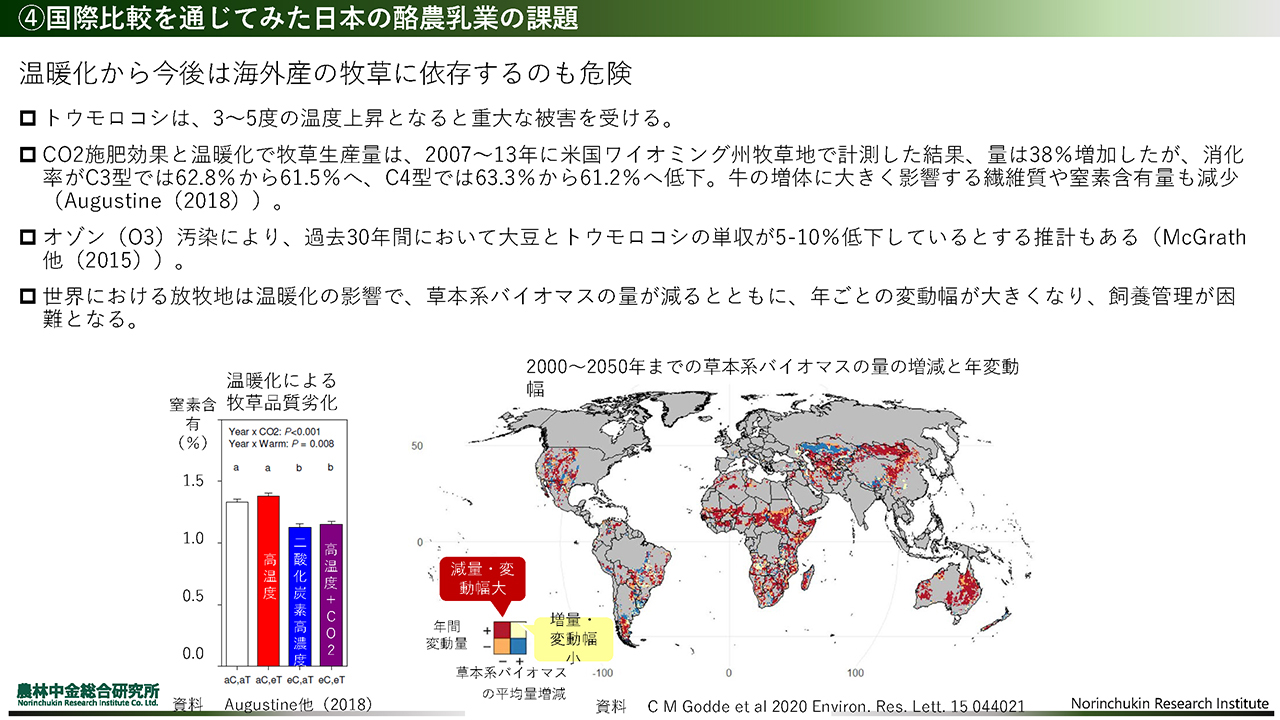

温暖化から海外産の牧草に依存するのも危険

気候変動が飼料生産に与える影響は長期的に確認されています。右側の世界地図で赤色の部分は温暖化の影響で飼料の生産量が減り、年毎の変動幅が増える地域です。生産量がどのように推移するかという点と、放牧の場合、生産量の変動は経営に与える悪影響も大きいと考えられています。

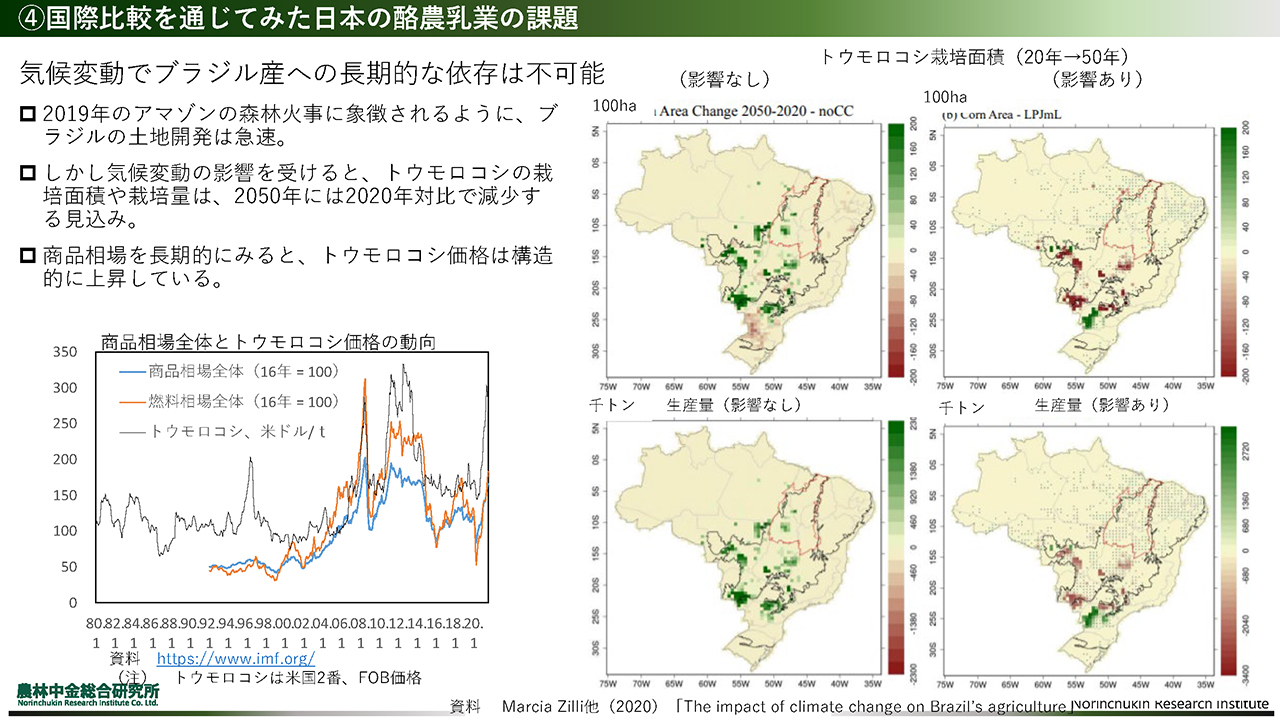

気候変動でブラジル産トウモロコシの長期的な依存は不可能

日本はトウモロコシをブラジルからも多く輸入しています。その栽培面積を長期で見ると、赤色で示された「影響あり」とされる箇所の広がりが理解できます。

右図はトウモロコシ価格の80年代以降の動向です。90年代よりも2000年代以降は全体的に高い水準ということがわかります。価格水準が名目だからという点もあります。しかし人口増で飼料がとり合いになっているのかなと思います。そうだとしたら人口増加は今後も続くので、相場の回復はないだろうと。ウクライナ危機等、短期的な影響とは別に、長期で今後どうしていくかを考えるべきかなと。

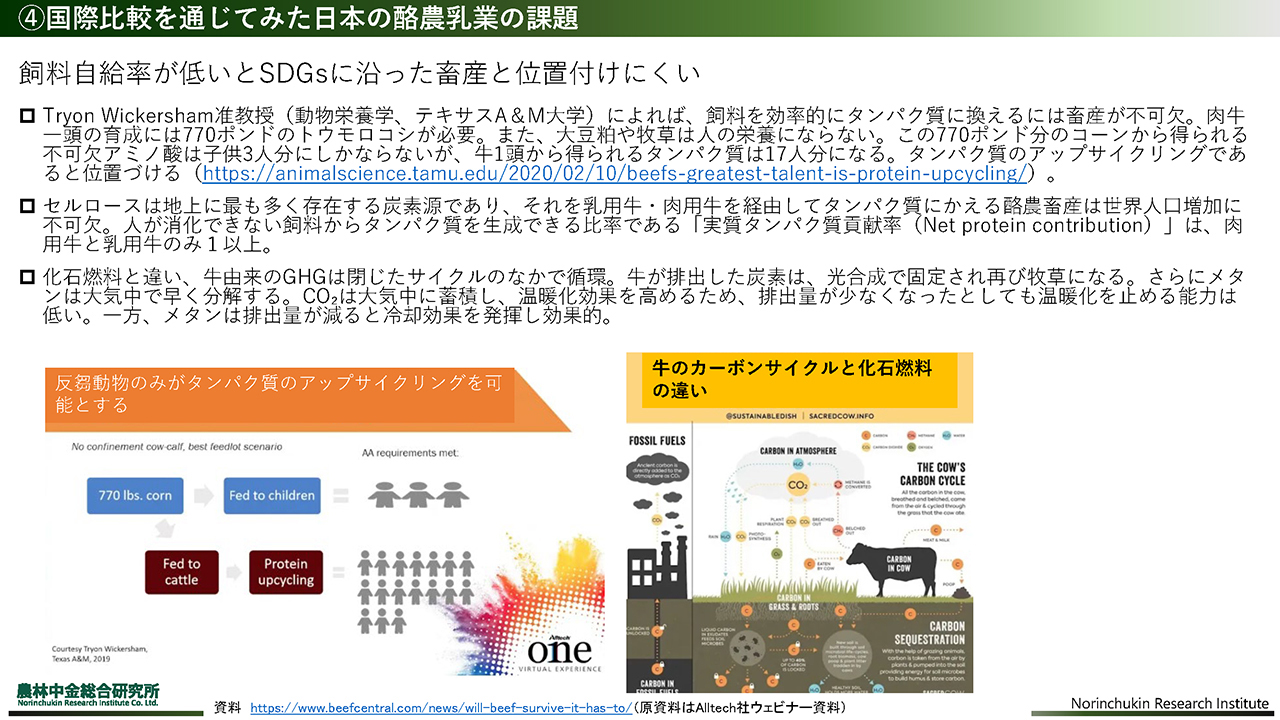

飼料自給率が低いとSDGsに沿った畜産と位置付けにくい

飼料の自給率が上がると、Alltechさんが言われているように、反芻動物は草という人間が食べられないものから、人間が吸収するに良質のたんぱく質を生産するアップサイクルを可能にすると主張できます。またカーボンニュートラルの中でも、牧草に取り込んだCO2が牛を経由してメタンとして排出されているわけですから、石油由来とは別にすべきと主張できます。

海外に飼料を依存していると、気候変動対策との関係で酪農畜産への一方的な批判に対して、酪農畜産の存在意義を説いても残念ながら説得力が得られません。

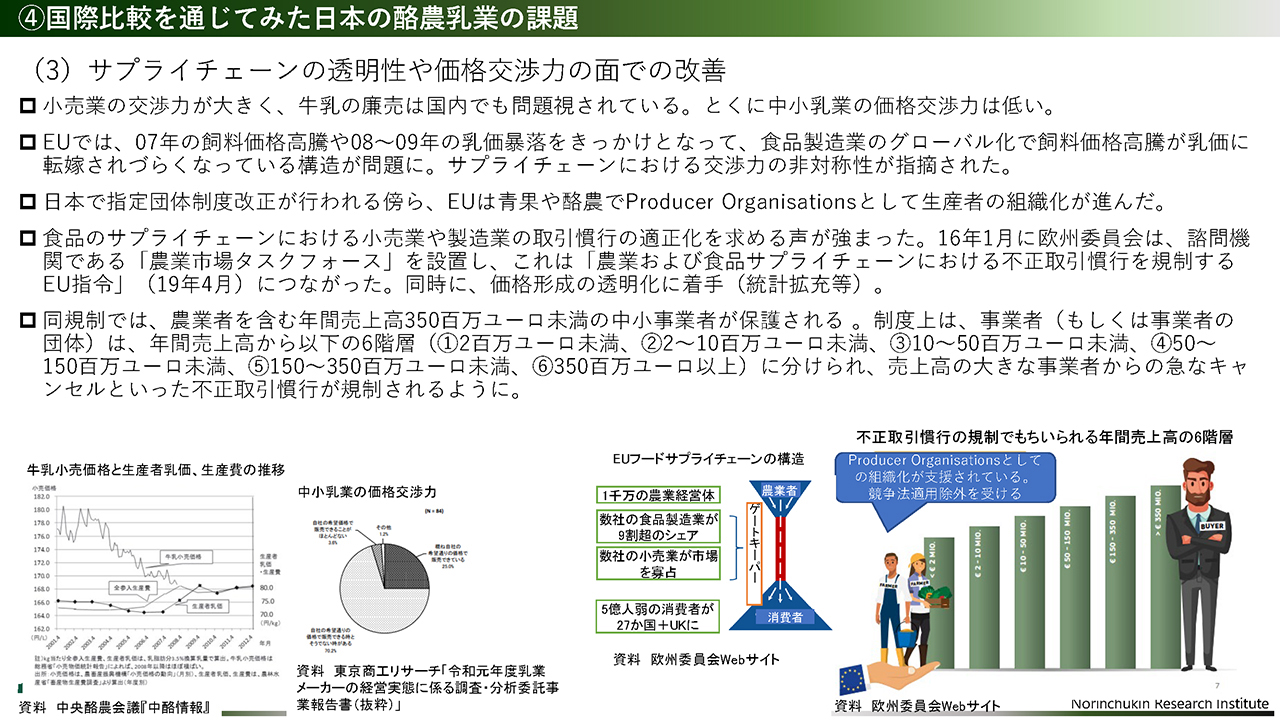

サプライチェーンの透明性や価格交渉力の改善を

今回の乳価引上げに対し、乳業メーカーが苦労しているのは、小売価格の引き上げが簡単だからではないからと思います。小売業に対する価格交渉力が、乳業各社もそれほど強くないのではないでしょうか。それはEUでも同様で、EUには農業者が1000万人おりますが、ゲートキーパーとなる小売業は数社しか無く、価格交渉力の非対称性が指摘されています。この問題は、2000年代後半の酪農危機で顕在化して、日本の指定団体のような「生産者組織 Producer Organisations」の組織化が推進されました。

また売上規模が小さい企業が、大きな企業から突然の取引停止を突き付けられる等の不正取引慣行に対し、告訴できる等の仕組みが導入されています。これが「農業および食品サプライチェーンにおける不正取引慣行を規制するEU指令」というものです。

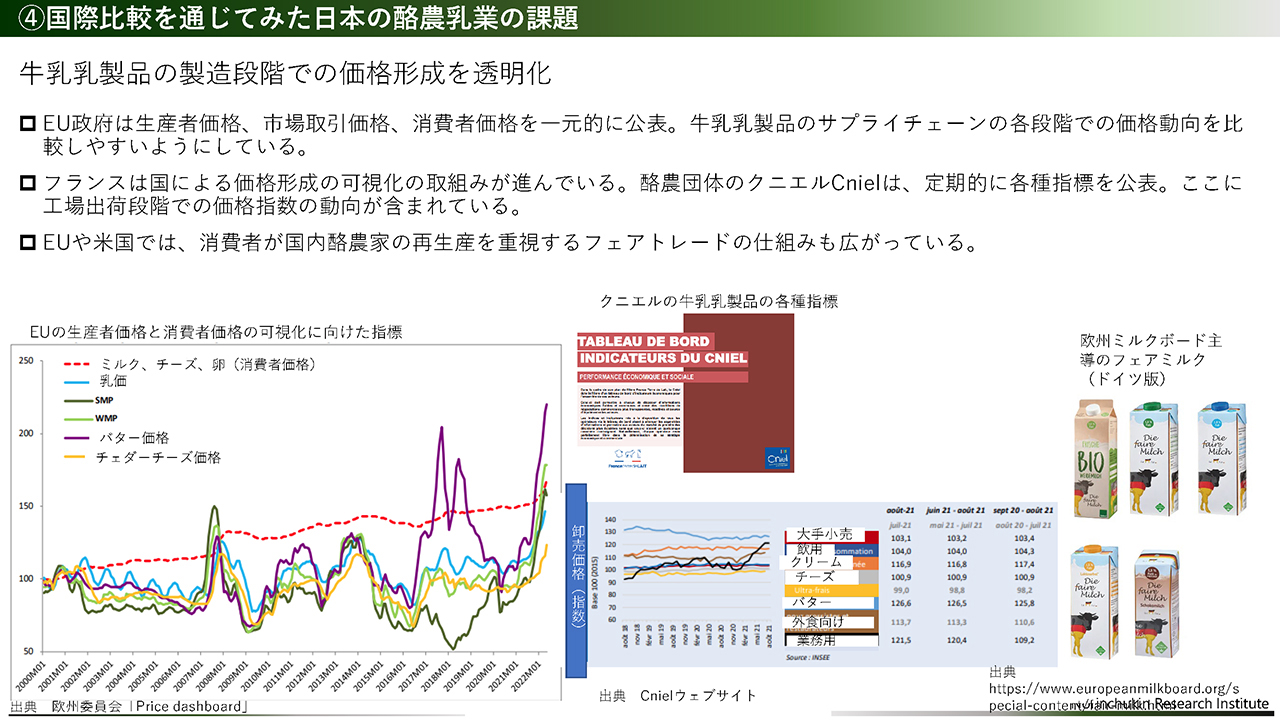

牛乳乳製品の製造段階での価格形成を透明化に

以上のような制度に加えて、欧州委員会は消費者価格や乳価、それらの差などを Price dashboardという形で見える化して公開しています。もっと先鋭的なのがフランスで、資料にあるものはクニエルという生産者団体が作成し公表していますが、卸売価格の水準や、小売大手との取引価格を公表しています。こうしたサプライチェーンの中間段階での価格水準は、日本では全く公表されていないと思いますが、EUでは価格の透明性向上をこのように進めています。

消費者も国内のフェアトレードを進める、という動きが見られます。これは酪農経営をサポートするために、同一国内の消費者が適正な価格を支払う活動です。フェアミルクというブランドというか同一のロゴをつけて、EU各国で取り組まれています。フェアトレードといったら開発途上国の生産者支援と思われますが、国内の酪農家に向けてそういう取り組みが広がっています。