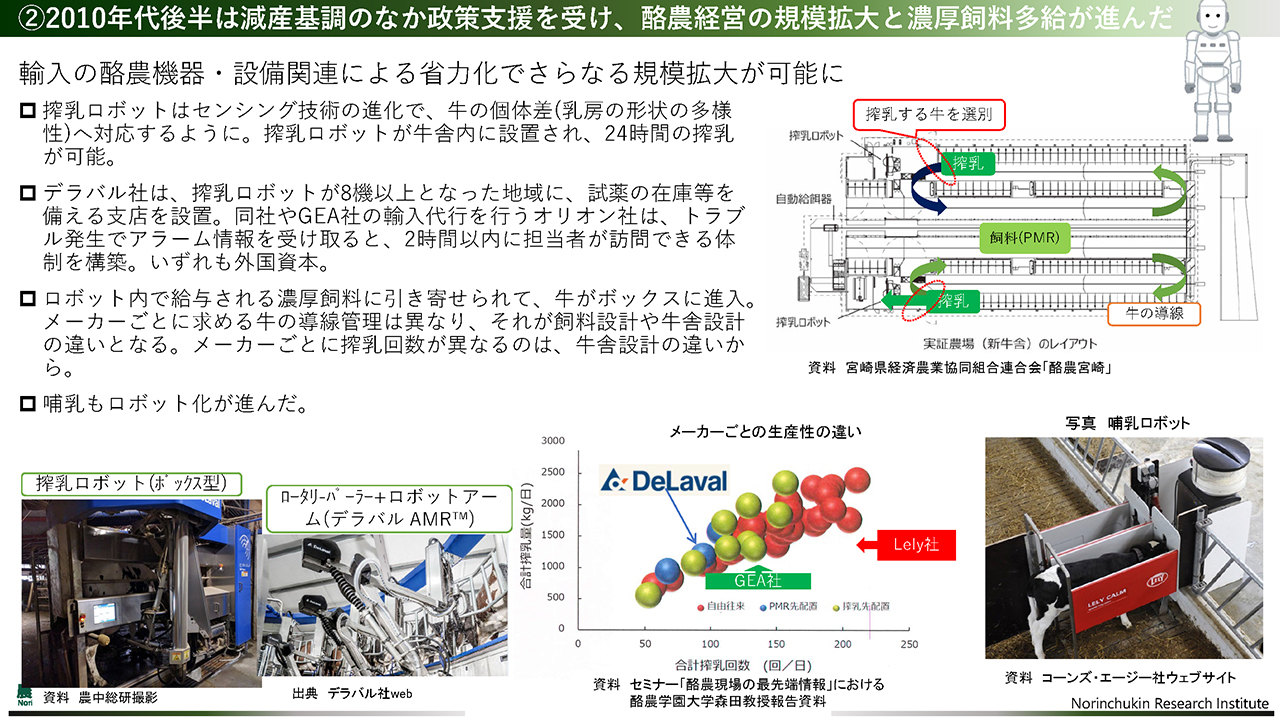

酪農機器・設備関連による省力化でさらなる規模拡大に

搾乳ロボットとは、牛の乳房にロボットアームが伸びてきて搾乳してくれるものです。ボックス型のものとは別に、ロータリーといって、レコードプレーヤーみたいなものに牛が乗り、搾乳するものがあります。労働力不足でこのようなロボットの導入が進んでいます。圧倒的に外国製が多いです。

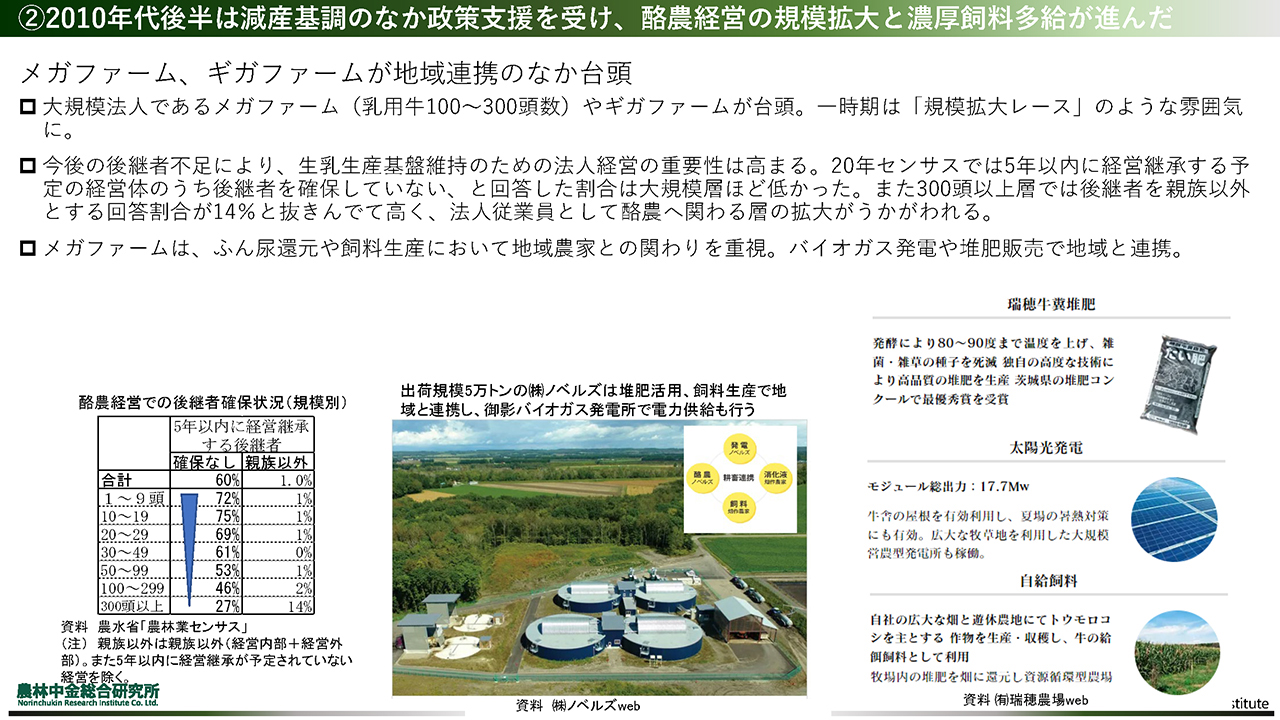

メガファーム、ギガファームが地域連携のなか台頭

このように機械化を伴い、大規模化したメガファームやギガファームといわれる経営体が台頭しています。搾乳する牛の頭数が100頭や300頭などで、メガファームと呼ばれるようです。

2010年代後半は、規模拡大レースという風潮だったように思います。A牧場が1万頭に増やすなら、うちは1万5000頭に増やすといった感じで、加熱している様子を感じていました。

大規模層でないと後継者の確保も難しいです。農林業センサスのデータをみると、酪農経営者のうち5年以内に経営をやめる人で後継者を確保できていない、とした回答は、300頭以上層では27%であるのに対し、10頭とか50頭以下だと7割ぐらいになります。従って高齢により小規模層の離農が進むと、メガファームしか残っていないこともあり得ます。

そのなかで、酪農は糞尿や餌に関し、地域の土地利用型の農家とうまく連携せざるを得ない特性から、メガファームにおいても地域連携が必要になっています。例えば、北海道の株式会社ノベルズさんはバイオガスプラントで売電しながら、副産物である消化液を耕種農家さんに使ってもらったりしています。周囲の農家と資源循環に取組みながら、メガファームが地域で台頭してきている状態です。

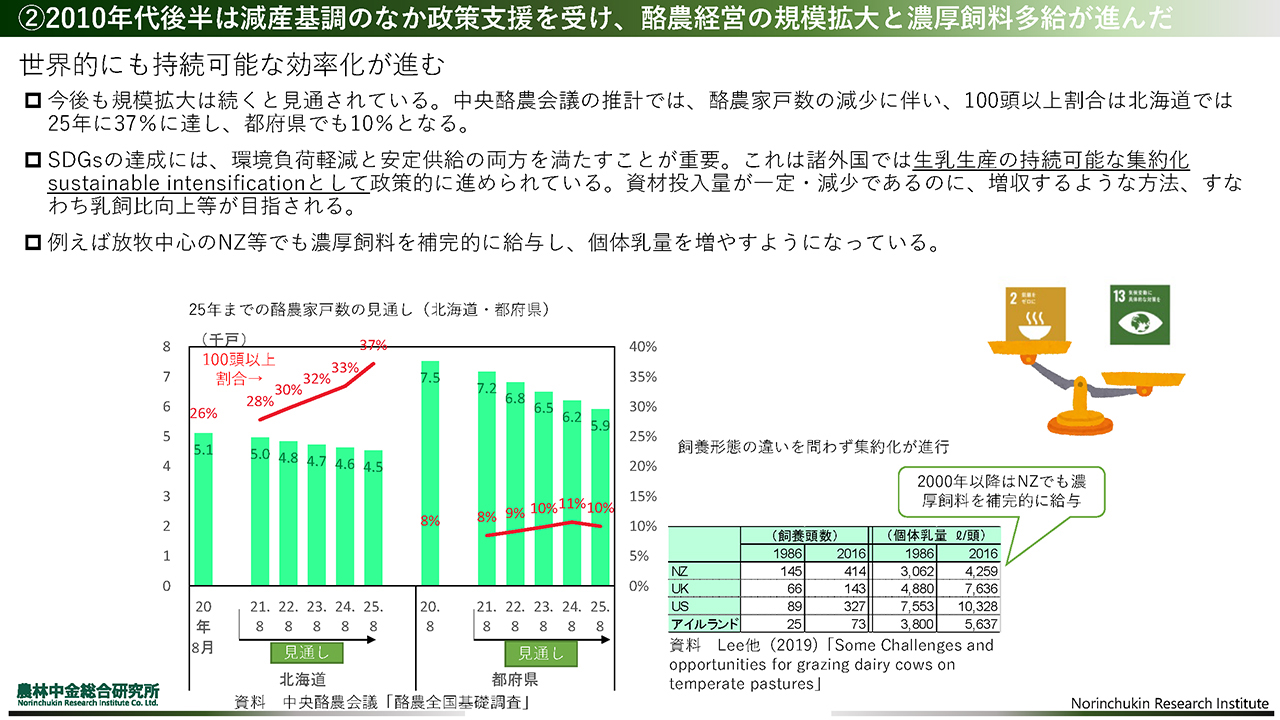

世界的にも持続可能な効率化が進む

今後もこの傾向は続くと思われます。中央酪農会議によると、100頭以上の経営規模の酪農家が増えるとのことです。これはウクライナ危機以前の分析なので、もしかしたら少し変わっている可能性もありますが、総合的にみて大規模な酪農家の存在感は増す一方だと思います。

SGDs 17の目標の中で、農業は安定した食料供給を担い、飢えさせないという目標と、気候変動への対応という、両立しづらいことを言われています。従って、規模拡大で効率的に生産量を増やすことは重要です。例えばNZでも濃厚飼料を補完的に投入したりして、資材の投入量を減らしつつ個体乳量を増やす方向が世界的にも進んでいるようです。

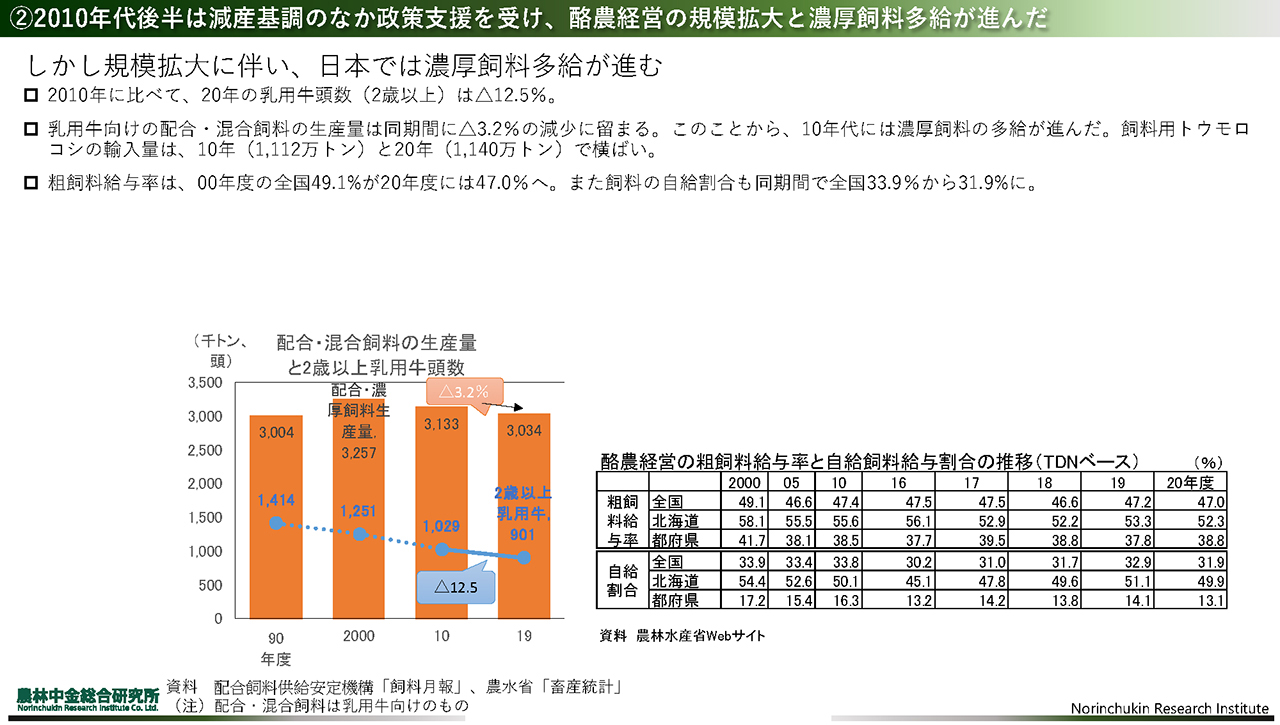

規模拡大に伴い、日本では濃厚飼料多給が進む

こうした規模拡大に伴い日本では濃厚飼料多給が進みました。配合・濃厚飼料の生産量は2010年から2019年の間で3.2%減っています。ただし2歳以上、つまり搾乳できる年齢の牛の頭数は12.5%も減っています。つまり牛の頭数の減少幅に対して、濃厚飼料の減少幅は小さいです。また粗飼料の給与率とか自給割合とかを見ると、酪農は購入飼料を使う割合が高まっていると思います。飼料における輸入依存度が高くなっている状態と思われます。

生産費の高騰と販売価格の下落

ここまで、コロナ禍以前の酪農家を囲む情勢です。

こういう状況の酪農が、今回の生産費の高騰と販売価格の下落に見舞われています。

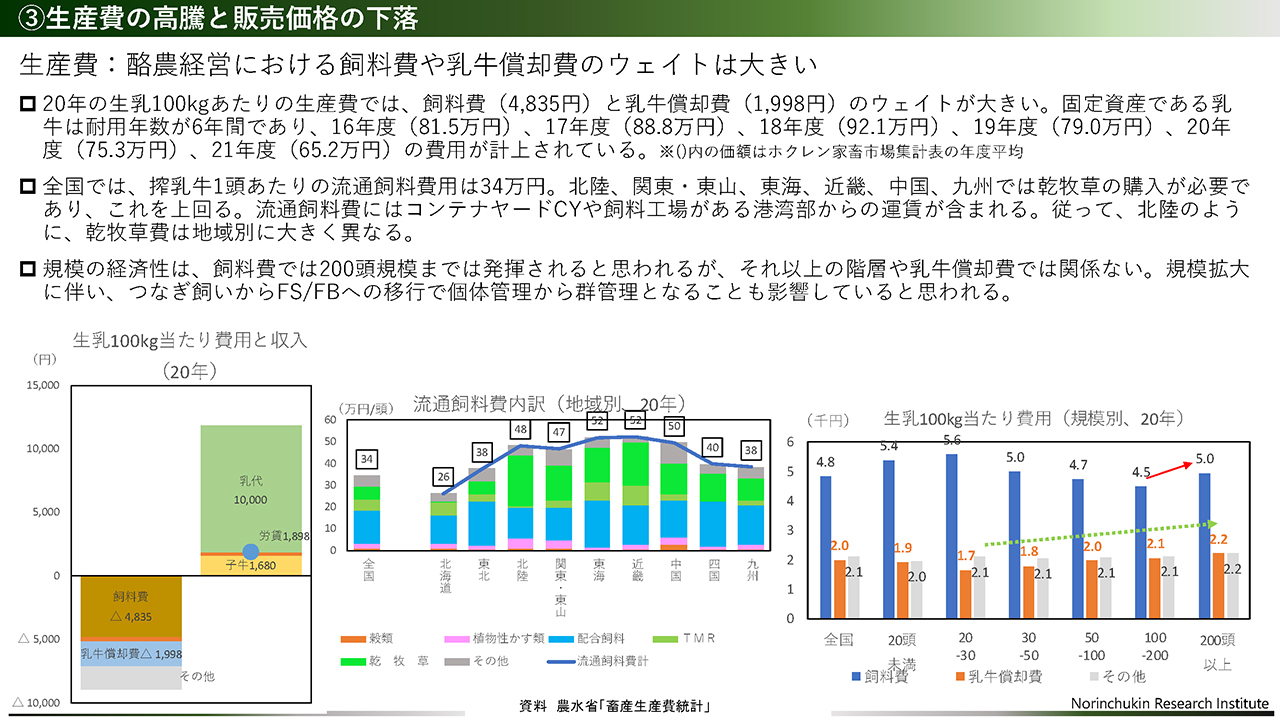

飼料費や乳牛償却費のウェイトは大きい

まず、酪農経営における生産費をみると、飼料費と乳牛償却費のウェイトの大きさがわかります。左の図は生乳100キロ当たりの費用と収入で、マイナス(△)で表記しているのは費用を支払っているという意味です。乳代はざっくり100キロ100円とした推計です。費用はほとんどが飼料費と乳牛償却費です。乳牛は法定耐用年数が6年間です。従って、2010年代後半の個体価格が高かった時代の費用が計上されていると思います。

地域別に流通飼料費をみると明らかに差があります。これは地域で飼料を生産できる・できないの差ではなく、飼料工場が太平洋側に立地しそこからの流通経費が含まれているから、北陸や近畿などでどうしても高くなる状態です。

先ほど規模拡大が進んだと述べましたが、右図は規模別の生産費でして、生乳100キロ当たりで示したものです。青色の棒グラフは飼料費で、100頭~200頭までは低下しており、これは規模の経済性が働いていると思うのですが、200頭以上層で逆に上昇しています。大規模層では規模の経済性が働かないということです。

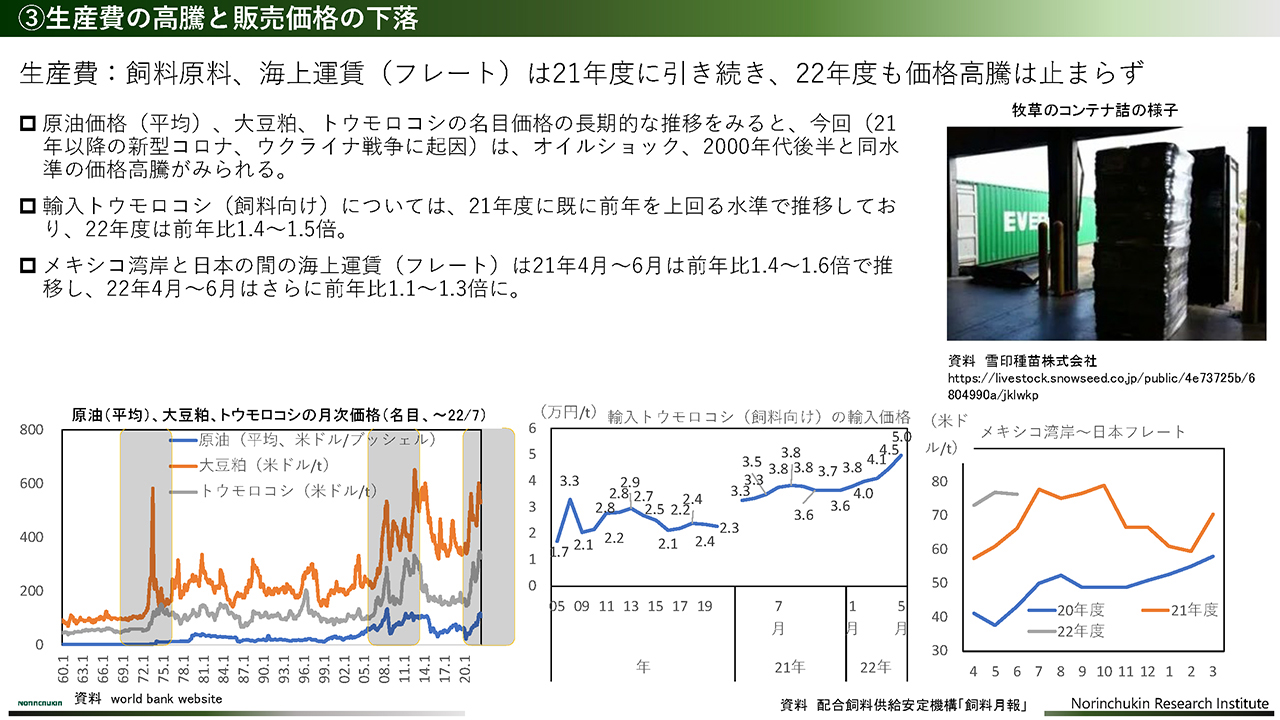

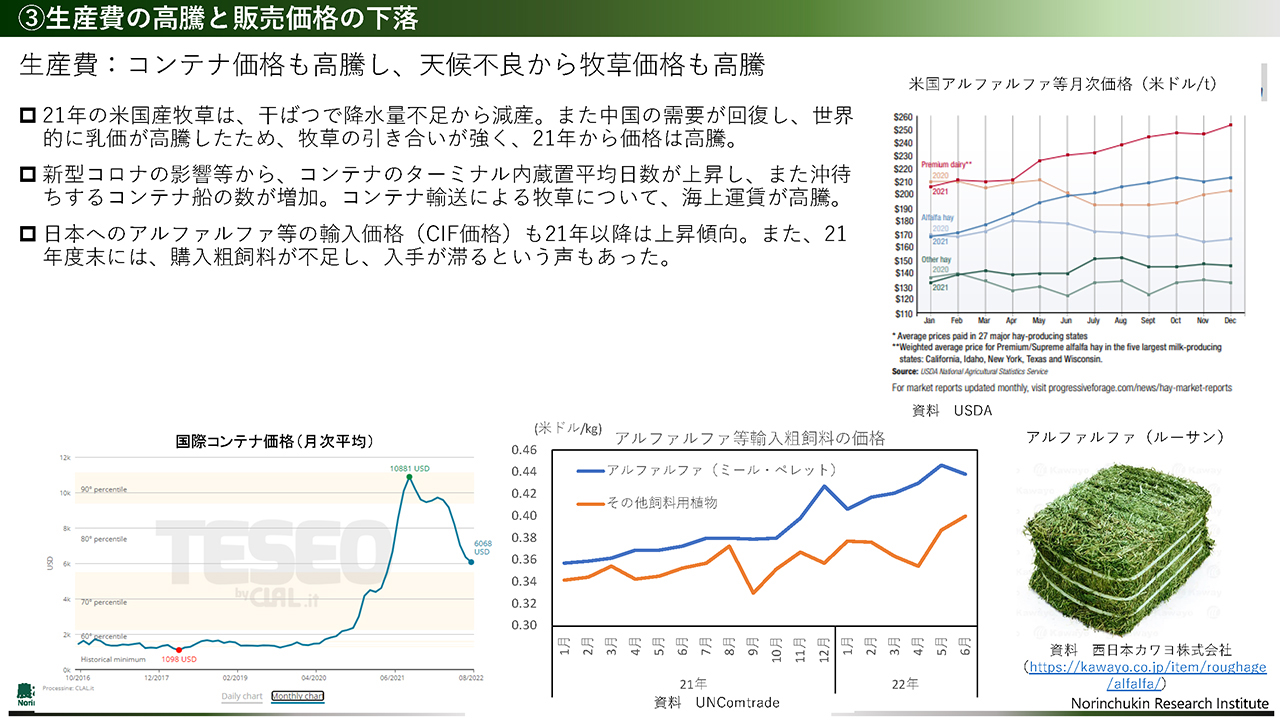

飼料原料、海上運賃の価格高騰は止まらず

では飼料費の動向はどうなっているのかといいますと、飼料費高騰は2021年度から始まっています。22年度も価格上昇が止まらないという状態です。新型コロナ感染症の影響で価格水準が高かったところに、ウクライナ危機による資材高騰が加わったと理解できます。

左図は原油と大豆粕、濃厚飼料の原料であるトウモロコシの価格水準です。1960年から長期に見てみますと、オイルショックや酪農危機と言われた2007~2009年と現在は同水準にあることがわかります。

日本に輸入されたトウモロコシ(飼料向け)の輸入価格ですが、21年はすでに高い水準にあり、足元では一層高騰しています。トウモロコシの多くがメキシコ湾岸から日本へ輸送されており、その海上運賃をみますと、20年度から22年度にかけて高騰しています。

コンテナ価格高騰、牧草価格も高騰

最近の日本経済新聞で、コンテナが日本の港湾に入る比率を計測した港湾競争力が低下しているという記事を読みました。飼料費高騰でみたのは単価の動向でしたが、日本の人口や農業生産量は例えば中国等よりずっと小さく、事業者は単価×量でビジネスを考えると思います。少し単価が安くてもロットの大きい国と取引する方が魅力的ですよね。人口減少をかかえる日本は、キロ当たりの単価を上回る価格で取引しても、買い手としての魅力を維持できるのかな、と心配になります。

粗飼料生産では、アメリカは2021年度の干ばつで不作だったとされています。一方で中国の需要がコロナから回復し、世界的に乳価は高くなりました。乳価引き上げに応じて増産したいから牧草の需要も拡大する。こうして相場が高騰したとされています。米国アルファルファ等の月次価格では、薄い線グラフが20年度、濃い線グラフは21年度です。アルファルファとペレニアルライグラスなど種類別です。いずれも牧草の値段は上がっています。

コンテナの価格もすごく上がっていて、これは新型コロナ感染症の影響で港湾労働者が不足し、入港が遅れ、海上で待機する日数が増える等、玉突きでコンテナが足りなくなったりしたからです。

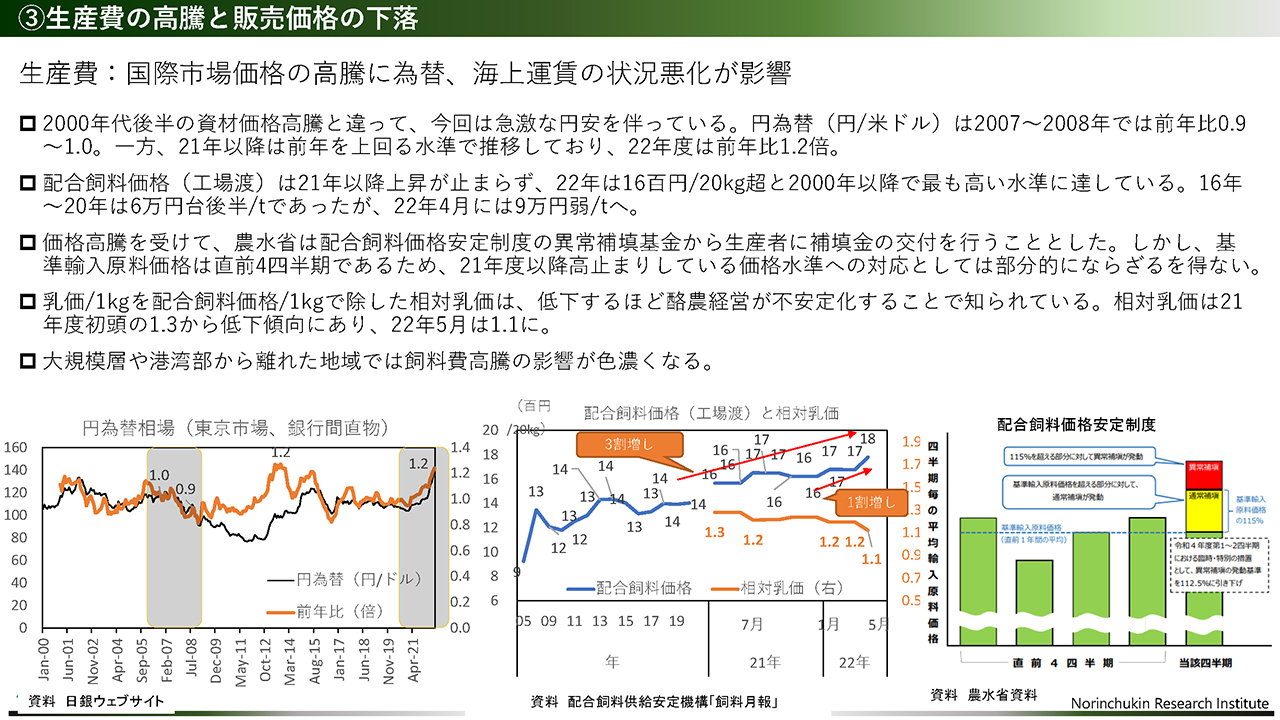

国際市場価格、為替、海上運賃の状況悪化

配合飼料価格(工場渡)では真ん中の図のように価格上昇がみられます。為替の影響があることが今回の特徴です。2000年代後半の酪農危機と違って今回の円安が状況を悪化させています。20キロ単位の配合飼料価格は、21年で1600円から1700円ぐらいに達し、足元ではさらに1割増しという状態です。2010年代後半に比べると、3割増しの水準です。

もちろん右図にあるとおり、農水省の配合飼料価格安定制度で飼料高騰は緩和されます。しかしこの制度は直近1年間の価格に対して高騰した部分を対象としているので、2010年代後半からの上昇幅すべてではなく、酪農家は困っています。

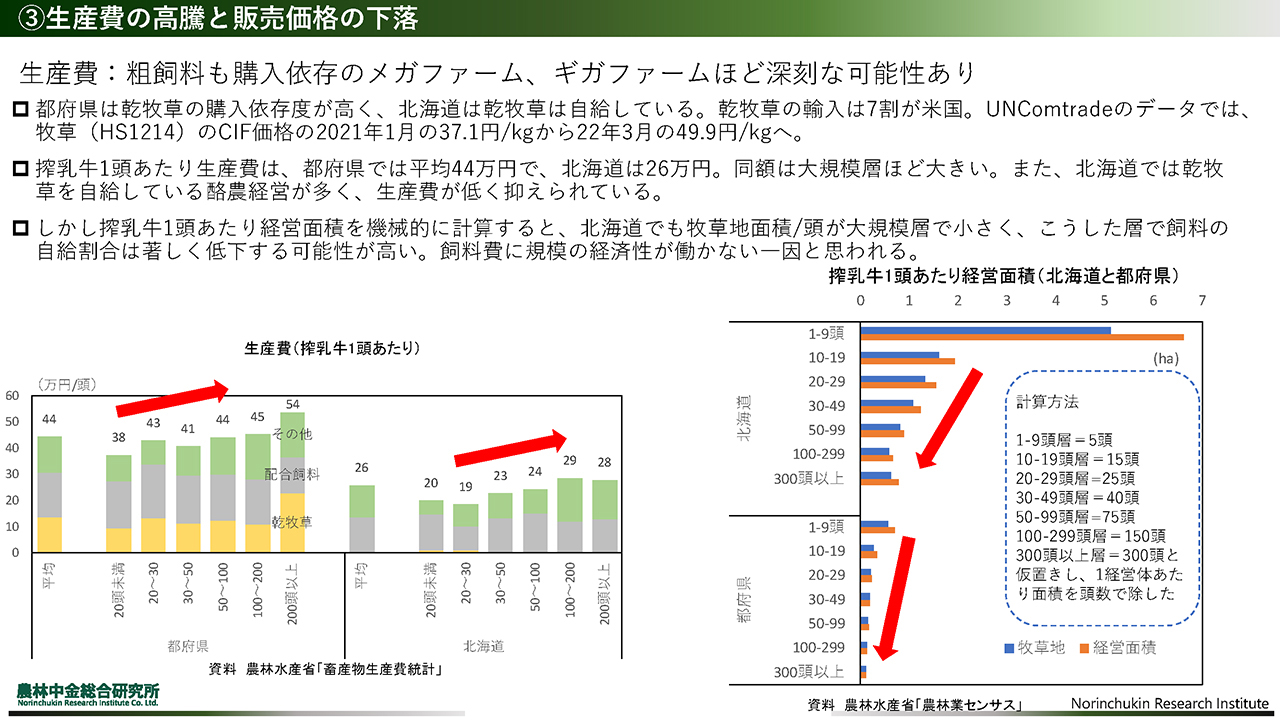

メガファーム、ギガファームほど深刻な可能性

先ほど規模拡大が進んだとお伝えしましたが、大規模な酪農家ほど粗飼料の自給が難しいように考えています。右図は搾乳牛1頭あたりの経営面積を規模別にみたものです。機械的に計算したものでしかありませんが、酪農家が飼料生産を行う農地である経営面積は、大規模層ほど狭くなります。大規模経営であっても、牛1頭が食べる飼料の量は変わりませんので、飼料における購入依存度が高まることになります。

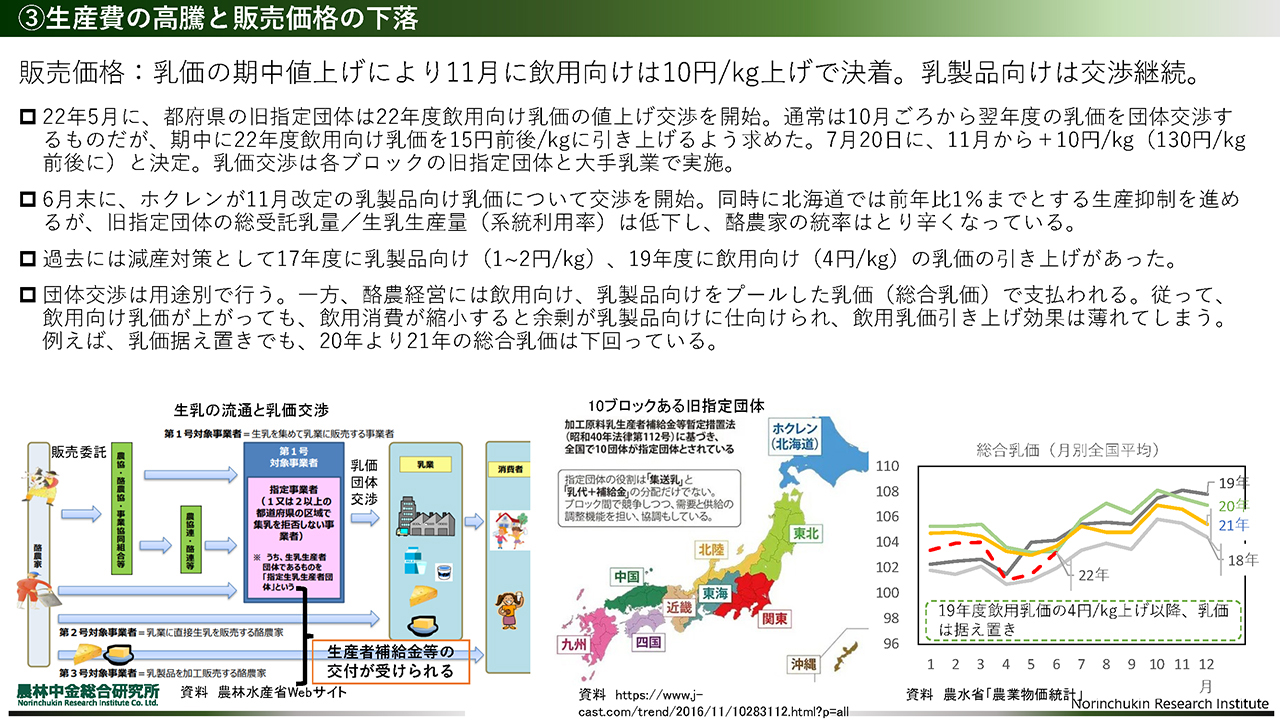

乳価は期中値上げ、乳製品向けは交渉継続に

次は収入の話になります。乳価は11月に飲用向けでキロ当たり10円値上げになります。乳製品向けではまだ決まっていません。通常ですと、指定団体と乳業が1年に1回乳価交渉をし、次年度の乳価を固定します。乳価は用途別に違っていて、主に飲用向けと乳製品向けがあります。酪農家には各用途をプールした生乳代金が支払われます。

2019年度、歴史的に飲用乳価が4円上がった後は据え置きでした。しかし20~22年は総合乳価で、右図のように変化しています。これは、飲用向けに出荷された生乳の量が減って、乳製品向けが増えてしまうと、プールされる乳代が変わる仕組みだからです。

従って今回の飲用向けでの10円の上げ幅が、飲用向けの出荷量が減ってしまい、乳価の安い乳製品として処理されてしまうと、酪農家の手取りは結局は増えない、ということもありますので、今後の乳製品の価格交渉が注目されます。

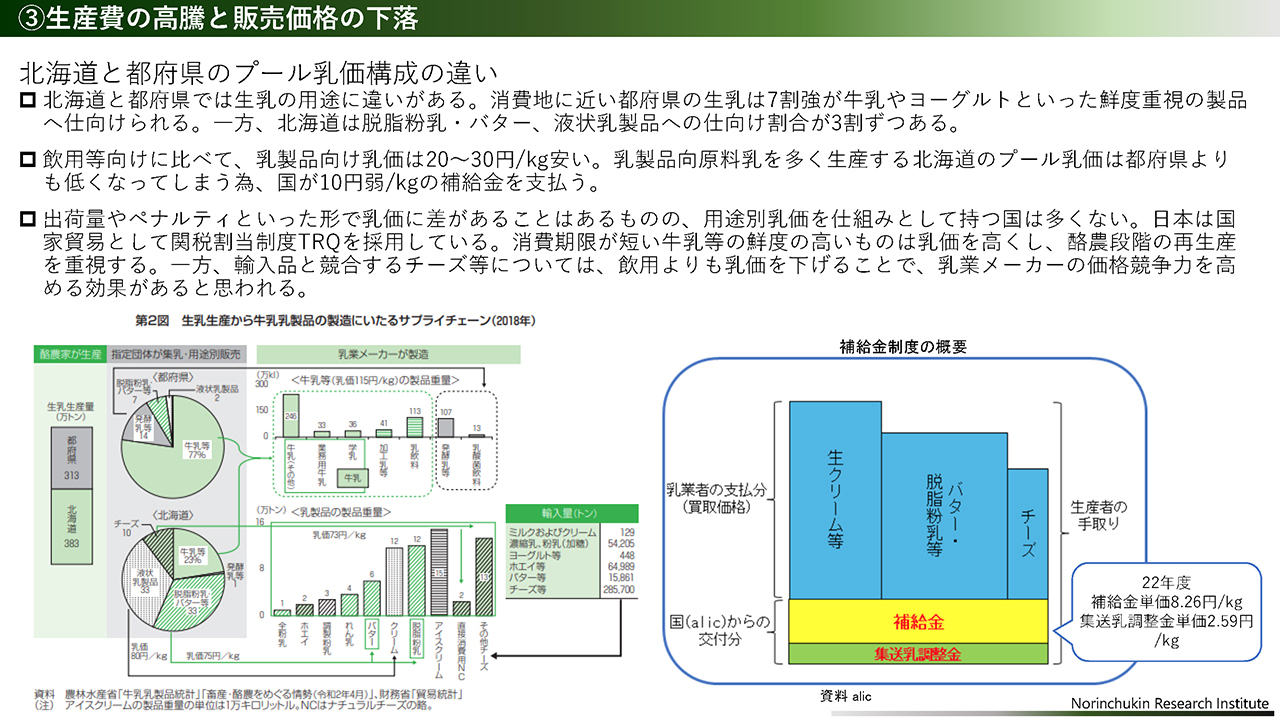

北海道と都府県のプール乳価構成の違い

左図の上部にある円グラフが都府県の生乳の仕向け先です。2018年と少し古いデータですが、77%が牛乳等に、14%が発酵乳となっています。いっぽう北海道は3分の1が液状乳製品に、3分の1は脱脂粉乳、バターとなります。バター等は乳価が安く、国からの補給金などが加わり、北海道と都府県で同じ水準の乳代になる制度です。

この仕組みは、日本独特で凄くうまくできていると考えています。国家貿易として乳製品を輸入しつつ、国内の酪農乳業を守るという方法だと思います。

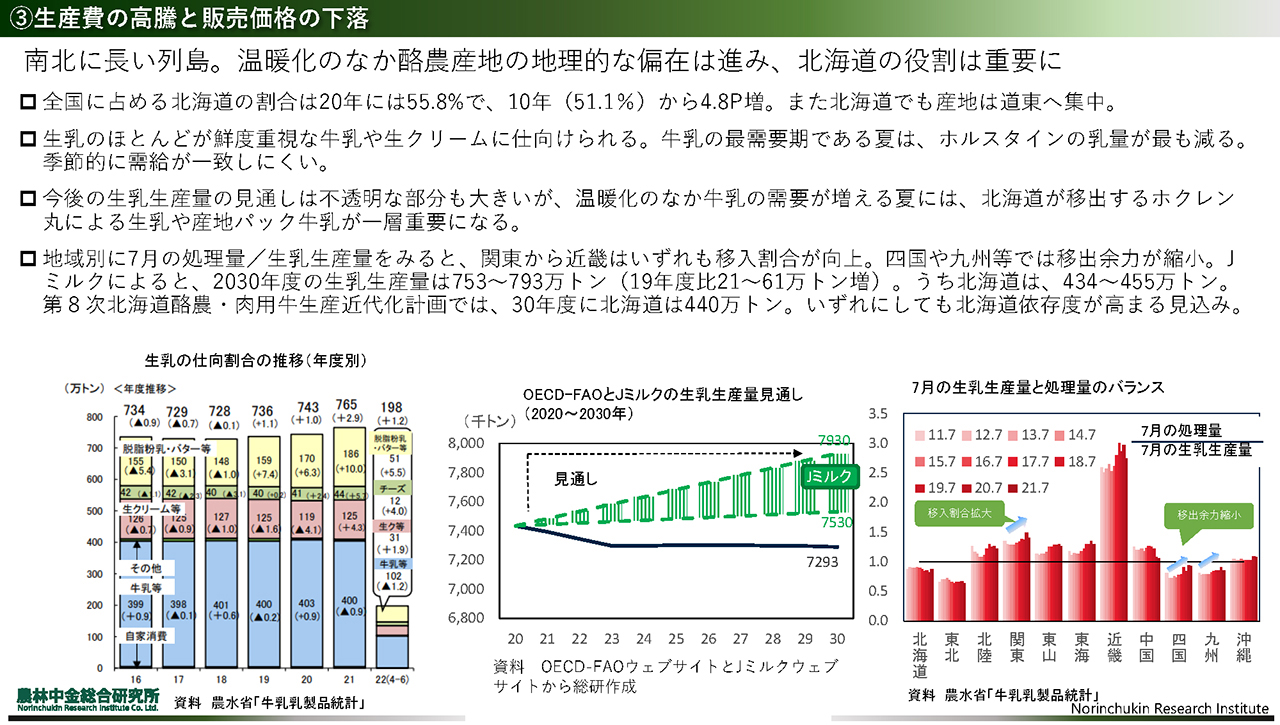

南北に長い列島と温暖化により酪農産地の偏在は進む

都府県は大消費地を抱えており、北海道が移出する生乳・牛乳への依存度が高まっています。産地が偏在化するなか、こうした生乳流通がいつまでもつのかなという点は懸念材料です。右のグラフでは、1未満の地域は地域外に生乳を移出しています。近畿など、地域外の生乳を処理し、域内の消費者に供給しています。

2011年から2021年までの7月、つまり暑くて生乳の需給がタイトになるときのバランスをみています。四国や九州は1を下回りますが、域外に生乳を移出しています。しかし、右肩上がりで、徐々に域外に出す生乳の量は少なくなっています。近畿や関東には大消費地があり、域外から調達する生乳への依存度が高いです。この傾向は、2010年代は一層強まっています。

北海道から生乳が移出される南限は関西地方でしょうか。そういった北海道からの距離が遠い地域では、天候不順等で物流が混乱すると、四国や九州からの生乳が頼みの綱という状態でしょう。その頼みの綱がだんだん細くなってきているのかなと。温暖化で酪農経営が難しくなる地域も増えると思われ、東西に長い日本ではこの懸念が強くなる一方と思われます。以上は生乳についてでした。

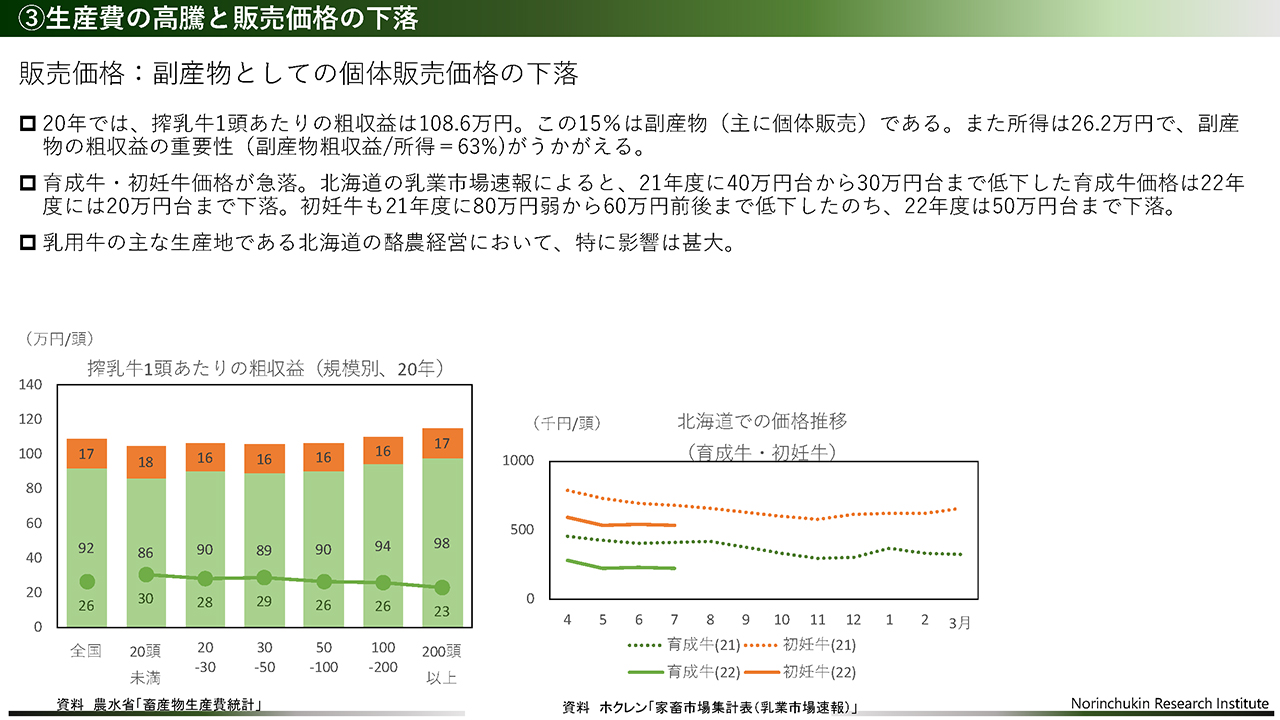

副産物としての個体販売価格の下落

加えて、酪農は子牛を生ませて乳を搾る産業ですから、生まれた子牛が副産物収入になります。

2020年では、搾乳牛1頭当たりの粗収益は108万6000円ほどで、そのうちの15%が副産物収入です。副産物とは、生まれてすぐの子牛の販売や、妊娠しておりすぐに生乳が生産できる牛の販売等からの収入です。グラフのオレンジは初妊牛、つまり妊娠している牛の価格です。緑色は育成牛で、まだ妊娠していない牛です。いずれも価格が下落し、副産物収入の減少がうかがえます。

乳牛を販売するのは、主に北海道の酪農経営であり、そこで見込んでいた収入が減っている状態です。

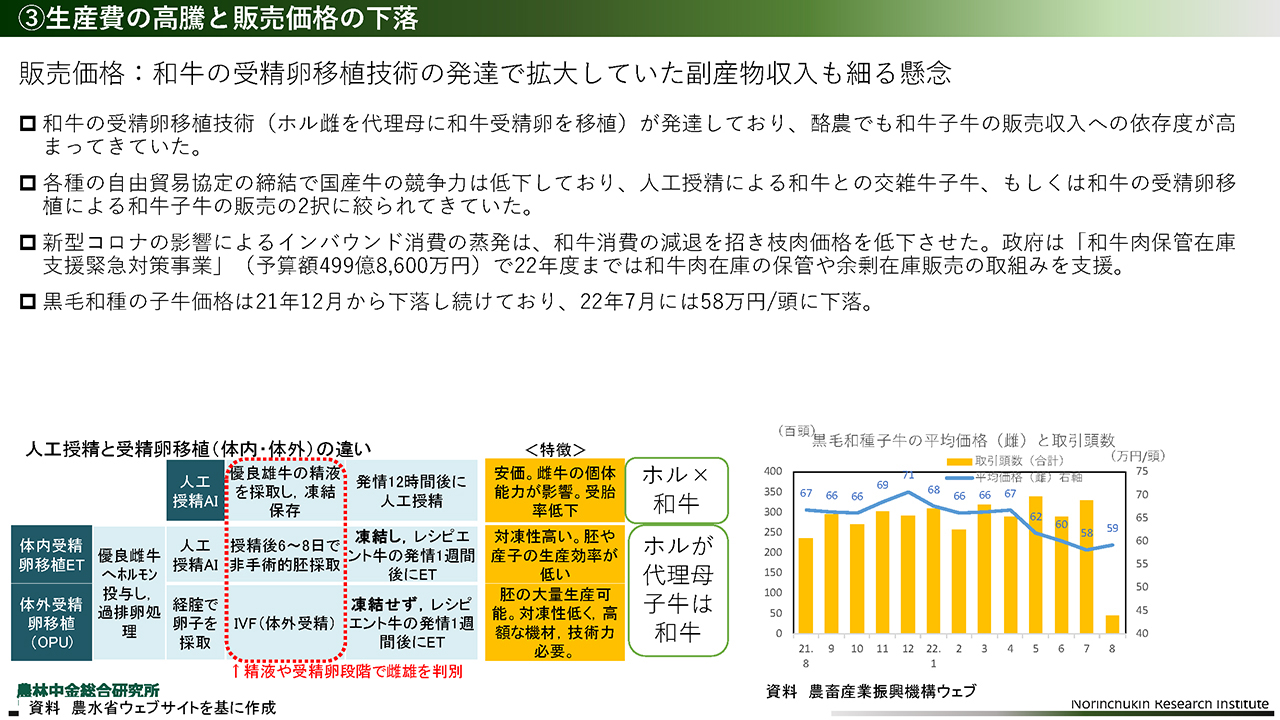

和牛の受精卵移植技術の発達で拡大していた副産物収入も細る懸念

乳牛から和牛を生産することもできます。ホルスタイン種の乳牛が代理母となり、受精卵移植で和牛の子牛が産まれます。実感として、2010年代にかなり進んできたように思います。和牛の方が高く売れるので、和牛を副産物収入の柱にしている経営もあると思います。

しかしコロナ禍にインバウンド消費が激減しました。和牛の子牛価格も下落しています。